相続発生時に、相続人が誰になるかを把握することはとても大切です。相続人が確定しないと相続手続きが進みません。また、相続税の計算にも大きな影響を与えます。

特に相続人が被相続人(今回死亡した方)よりも先に亡くなっているなどの事情がある場合、死亡した相続人の代わりに代襲相続人が相続する可能性があります。どのような方が代襲相続人となるか事前に把握しておき、もし法定相続割合以外の割合で相続させたい場合には亡くなる前に遺言を残すなどの対策が可能です。

また、相続人が何人になるかで相続税の金額は大きく異なるため、代襲相続人の把握は相続税を試算する際にも重要なポイントになります。この記事では、代襲相続の概要、発生するケースと対象になる方を具体的に解説します。

制度概要および考えられる問題点

代襲相続人は、相続人が、相続発生時(被相続人死亡時)に何かしらの理由(死亡等)で相続できない時、その方の代わりに相続人となる人をいいます。

例えば、被相続人(今回死亡した方)に子供がいた場合には子供が相続人になりますが、子供が被相続人よりも先に死亡した等の事情があれば、子供の子供、すなわち被相続人の孫にあたる方が相続し「代襲相続人」と呼ばれます。

代襲相続では特別な手続きは必要ありません。ただし、相続税申告や相続登記の際に、死亡等の事情がなければ本来相続人であった方の戸籍謄本など、必要書類が多くなります。

- 本来の相続人が相続放棄している場合、代襲相続人がいたとしても相続できない

- 本来の相続人が、死亡だけでなく「相続欠格(民法891条)」「相続排除(民法892条)」の場合も発生する

- 遺言があっても、その内容は代襲相続人には引き継がれない

考えられるトラブル、問題点は以下のとおりです。

- 相続手続がスムーズに進まないリスクがある

- 相続財産を渡したくない方が相続人になる可能性がある

被相続人(今回死亡した方)から遠い関係の親族が相続人になる可能性があり、また、相続人の数が増えることがあります。相続人の範囲や人数が増えると、遺産分割協議が進まず、相続手続がスムーズに進められないリスクが高まるといえます。

また、事前に想定していない方が相続人になる可能性があります。遠い関係の親族であると普段交流もなく、そのような方に相続財産を渡したくないと考えるケースも出てくるでしょう。

こうした場合には、遺言で対策をする必要がありますが、亡くなった後では不可能です。

発生するケースと相続割合

代襲相続人が発生するのは以下の2ケースです。具体的な範囲と相続割合を確認してみましょう。

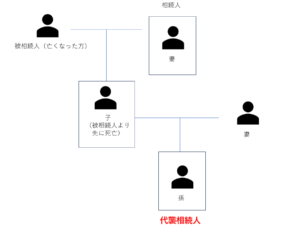

(1)直系卑属(孫など)

【範囲】

本来であれば子供が相続人です。しかし、被相続人よりも先に死亡した等の事情がある場合は、その子供つまり孫が「代襲相続人」となります。

もし孫も亡くなっていた場合、その子供つまり「ひ孫」がいればその方が代襲相続人となります。このように、直系卑属の場合は代襲相続人の範囲の制限がありません。

【相続割合】

代襲相続人の相続割合は本来の相続人と変わりません。上記図の例だと、子供の法定相続割合は2分の1であり、代襲相続人もそのまま2分の1の割合で引き継ぎます。もし孫が2人いた場合は法定相続分2分の1を均等に分割し、4分の1ずつとなります。

【子が養子の場合】

子が養子の場合でも、もし被相続人よりも先に死亡している等の事情があれば、孫は代襲相続人になります。ただし、養子になった後に生まれた子供だけです。生まれるタイミングによるため注意が必要です。

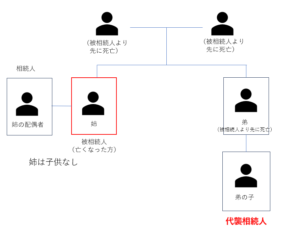

(2)兄弟姉妹の子

【範囲】

上記図のようなケースでは、姉が死亡した場合には弟が相続人となりますが、被相続人よりも先に死亡した等の理由で相続できない場合は、弟の子(甥)が代襲相続人となります。

このケースでは、直系卑属のケースとは異なり、弟の子(甥・姪)がもし死亡等しており、甥・姪の子がいた場合には代襲相続人にはなりません。甥・姪までがその範囲です。

【相続割合】

代襲相続人の相続割合は本来の相続人と変わりません。兄弟が相続する場合は、兄弟全体で4分の1を相続します。

上記図の例だと、本来弟は4分の1を相続するため、弟の子も4分の1を相続できます。もし弟の子が2人いた場合には、8分の1ずつとなります。

【注意点】

甥・姪が相続する場合の注意点は以下のとおりです。

- もし相続税がかかる場合は2割増しとなる

- 遺留分はない

直系卑属の場合に割り増しはありませんが、甥・姪の場合は2割加算の対象です。また、そもそも兄弟姉妹には遺留分がないため、甥・姪が代襲相続した場合も遺留分はありません。

まとめ

以上、代襲相続の概要と発生するケース、相続人の範囲について解説しました。相続税の基礎控除額は「3,000万円+法定相続人の人数×600万円」です。もし代襲相続人が2人以上いると、原則として相続人の数が増えて節税になるでしょう。

しかし、日頃交流のない方が代襲相続人となって、連絡がとれなかったり、相続財産の分割計画が狂ったりすると、スムーズな相続ができなくなる可能性があります。事前にだれが相続人になるかを確認し、相続対策をしましょう。

遺産分割で揉めている場合は弁護士へ、相続税申告を始めとして相続対策に不安のある方は税理士への相談をおすすめします。

コメント