親から不動産を相続したものの、手続きの進め方が分からず困っていませんか。不動産の相続は預貯金などと異なり、手続きが複雑になる傾向があります。また、専門的な知識も求められる場面が少なくありません。

特に2024年4月からは、不動産の名義変更にあたる相続登記が義務化されました。期限内に手続きを行わないと、過料が科される可能性が生じます。このルールは過去の相続にも適用されるため、注意が必要です。

この記事では、不動産相続の基本的な流れを解説します。必要書類や費用、相続登記の義務化、兄弟間での円満な進め方まで網羅的に説明します。この記事を読むことで、複雑な不動産相続の手続きに関する知識を得られるでしょう。

不動産相続と相続登記の義務化

最初に、不動産相続の基本的な考え方を確認します。加えて、大きな変更点である相続登記の義務化について理解を深めましょう。

不動産相続とは

不動産相続とは、亡くなった方(被相続人)が所有していた土地や建物といった不動産を相続人が引き継ぐことです。不動産を相続した場合、法務局で所有者名義を変更する手続き(相続登記)が求められます。これは、不動産の所有者が変わった事実を公に示すためです。

相続が発生すると、遺言書がなければ遺産は法律で定められた割合に基づき、相続人全員の共有状態となります。しかし、不動産を共有のままにしておくと、管理や処分を行う際に共有者全員の同意が必要となります。通常は、遺産分割協議を経て特定の相続人が不動産を取得し、相続登記に反映させることが一般的です。

2024年4月から相続登記が義務化された背景

今回の相続手続きにおいて、最も注意すべき点は相続登記の義務化です。これは2024年4月1日から施行されました。

この義務化の背景には、所有者不明土地の問題があります。相続登記がされないまま放置され、現在の所有者が分からなくなった土地が増加しました。これが公共事業や災害復旧、民間での不動産取引を妨げる要因となっています。

平成30年版土地白書によると、所有者不明土地が発生する原因の約66.7%が相続登記の未了です。また、約32.4%は所有者の住所変更登記の未了によるものとされています。今回の相続登記義務化は、この問題を解決し土地の有効活用を促進することが主な目的です。

重要な点として、この義務化は法改正の施行日より前に発生した相続にも適用されます。過去に相続した不動産で、まだ相続登記を済ませていない場合も対象となるため、十分な注意を払いましょう。

義務化の対象となるケースと期限

相続登記義務化の対象は、相続によって不動産の所有権を取得した相続人です。

対象となる相続人は、原則として期限内に相続登記を申請する必要があります。その期限は「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日」から3年以内です。一般的には「被相続人が亡くなったこと、自分が相続人であること、そして不動産を相続したこと」を認識した日から3年間と考えると良いでしょう。

また、遺産分割協議が成立し、不動産を取得する人が決まった場合は別の期限が設けられています。その場合は「遺産分割が成立した日」から3年以内に、協議内容に基づいた登記申請が必要です。

不動産の相続登記を放置する4つのリスク

相続登記が義務化されたことに伴い、手続きを放置した場合のリスクも明確になりました。具体的にどのような不利益が生じる可能性があるのか見ていきましょう。

過料最大10万円が科される可能性がある

最も直接的なリスクは、過料の適用です。正当な理由がなく定められた期限までに相続登記を申請しない場合、10万円以下の過料が科される可能性があります。ただし「正当な理由」が存在すれば、過料の対象とはなりません。法務省令で定められている正当な理由の例は、以下のとおりです。

- 相続人が非常に多く、戸籍謄本などの収集や他の相続人の特定に時間がかかる場合。

- 遺言の有効性や遺産の範囲について争いがある場合。

- 申請義務を負う相続人自身に重病などの事情がある場合。

- 申請義務を負う相続人がDV被害者などで、避難を余儀なくされている場合。

- 経済的に困窮しており、登記費用(登録免許税など)を支払う能力がない場合。

これらの理由に該当するかどうかは、個別の事情を登記官が総合的に考慮して判断します。過料は行政上のペナルティであり、刑事罰である罰金とは性質が異なります。しかし、過料を支払ったとしても、相続登記を行う義務自体がなくなるわけではありません。

不動産の売却や活用ができない

相続登記を行わず、不動産の名義が亡くなった方のままだと、その不動産を売却できません。また、賃貸に出すことも不可能です。加えて、不動産を担保として金融機関から融資を受けることもできなくなります。抵当権とは、融資の担保として不動産に設定される権利のことです。

登記簿上の所有者と実際の所有者が一致していない状態では、買主や借主、金融機関は安心して取引できないでしょう。相続登記の未了は、相続した不動産を有効に活用する機会を失うことにつながります。

相続人が増え手続きが複雑化する

相続登記をしないまま長期間が経過すると、その間に相続人が亡くなる可能性があります。そうなると、亡くなった相続人の権利は、さらにその相続人(子や配偶者など)へと引き継がれます。これを数次相続と呼び、相続手続き中に相続人が亡くなり、次の相続が開始されることです。

権利関係者が次々に増えていくと、遺産分割協議を行うべき当事者の数も増加します。結果として、話し合いをまとめることが非常に困難になるでしょう。相続人が増えるほど、中には関係が疎遠になったり面識のない人が含まれたりすることもあります。その場合、連絡を取ること自体が難しくなるケースも考えられます。

相続人が認知症などになり遺産分割協議が困難になる

相続登記を先延ばしにしている間に、相続人の誰かが高齢化することもあります。あるいは、病気になり認知症などで判断能力を失うリスクも考えられます。

判断能力が不十分とみなされる相続人は、有効な遺産分割協議に参加できません。その場合、家庭裁判所に成年後見人の選任を申し立てる必要が生じます。成年後見人とは、判断能力が不十分な人に代わって財産管理や法的手続きを行う人のことです。成年後見制度を利用すると、手続きがさらに複雑化し長期化する可能性があります。また、後見人への報酬などの費用も発生します。

不動産相続の手続きの6ステップ

実際に不動産を相続した場合、どのような手順で手続きを進めれば良いのでしょうか。一般的な流れを6つのステップに分けて説明します。

ステップ1:遺言書の有無を確認する

相続が開始したら、最初に行うべき最も重要な作業は、故人が遺言書を残していないか確認することです。遺言書が存在する場合、原則としてその内容に従い遺産分割や相続手続きを進めます。遺言書には主に以下の3つの種類があります。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

もし、法務局の保管制度を利用していない自筆証書遺言や、秘密証書遺言が見つかったとしましょう。その場合は勝手に開封せず、家庭裁判所で「検認」という手続きを受ける必要があります。検認とは、遺言書の形状や状態を確認し、偽造や変造を防ぐための手続きです。遺言書の有効性を判断するものではありません。

万が一、遺産分割協議が成立した後に有効な遺言書が見つかった場合は注意が必要です。その協議が無効になったり、協議をやり直したりする必要が生じる可能性があります。そのため、遺言書の確認は最優先で行いましょう。

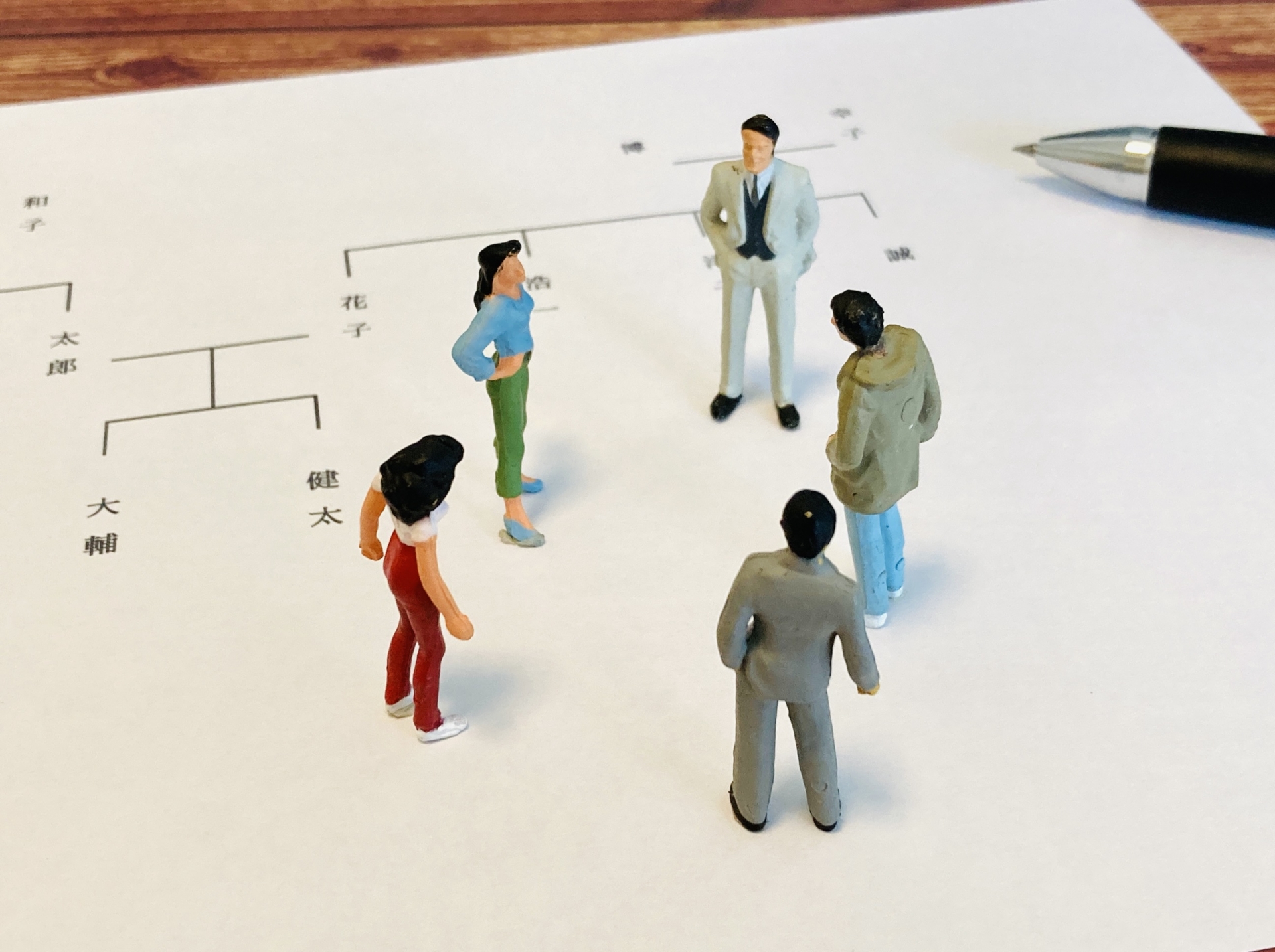

ステップ2:相続人を確定する

次に、誰が法律上の相続人になるのかを正確に確定させます。そのためには、被相続人の出生から死亡までの連続した戸籍謄本、除籍謄本、改製原戸籍謄本を全て集めましょう。これにより、被相続人に他に子がいないか、認知した子がいないかなどを確認できます。

相続人が一人でも漏れていると、後に行う遺産分割協議が無効になってしまうため、この調査は非常に重要です。合わせて、相続人全員の現在の戸籍謄本も取得しましょう。

戸籍謄本などは、被相続人の本籍地の市区町村役場で取得します。本籍地が遠方の場合や、転籍を繰り返している場合は、収集に時間と手間がかかることがあります。なお、2024年3月から戸籍の広域交付制度が始まりました。一部の戸籍については、本籍地以外の市区町村役場の窓口でも取得できるようになっています。

ステップ3:相続財産を調査特定する

相続人を確定すると同時に、故人がどのような財産をどれだけ残したのか調査し特定します。不動産や預貯金、株式、現金などのプラスの財産だけではありません。借金やローンといったマイナスの財産もすべて把握することが必要です。

不動産については、毎年春頃に市区町村から送られてくる固定資産税の納税通知書が手がかりとなります。これには課税対象となっている不動産の明細が記載されています。また、市区町村役場で名寄帳を取得して、その市区町村内に故人が所有していた不動産の一覧を確認しましょう。

故人が保管していた登記済権利証も役立ちます。あるいは、法務局で取得できる登記事項証明書も不動産の正確な情報を確認するために有用です。調査結果は財産目録として一覧表にまとめておきましょう。そうすることで、後の遺産分割協議や相続税の申告をスムーズに進めるのに役立ちます。

ステップ4:遺産分割協議で分け方を決める

遺言書がない場合や、遺言書で分け方が指定されていない財産がある場合、相続人全員で遺産の分け方について話し合います。これを遺産分割協議と呼びます。遺産分割協議は、必ず相続人全員が参加して行わなければなりません。一人でも欠けた状態で進められた協議は無効です。

協議がまとまったら、その合意内容を明確にするために「遺産分割協議書」を作成します。遺産分割協議書には、どの財産を誰が相続するのかを具体的に記載しましょう。そして、相続人全員が署名し実印を押印します。

ステップ5:不動産の名義変更を申請する

遺言書または遺産分割協議書の内容に基づき、不動産を取得することになった相続人が手続きを進めます。具体的には、法務局に所有権移転登記を申請します。申請は、その不動産の所在地を管轄する法務局に対して行います。申請に必要な主な書類は、以下のとおりです。

- 戸籍謄本類

- 被相続人の住民票の除票

- 不動産を取得する相続人の住民票

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 遺言書

- 固定資産評価証明書

- 登記申請書

これらの書類を揃え、法務局の窓口へ持参するか、郵送で提出します。近年ではオンライン申請も可能です。

ステップ6:相続税の申告納付を行う

相続した財産の総額が、相続税の基礎控除額を超える場合は、相続税の申告と納付が必要になります。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算されます。例えば、法定相続人が配偶者と子2人の合計3人であれば、基礎控除額は4,800万円です。相続財産の総額がこの額以下であれば、相続税はかからず原則として申告も不要です。

相続税の申告と納付の期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」と定められています。この期限内に税務署へ相続税申告書を提出し、納税を済ませる必要があります。

相続した不動産の分け方

不動産は現金のように簡単に分割できません。そのため、遺産分割協議では「どのように分けるか」が大きな論点となります。主な分け方として以下の4つの方法があり、それぞれにメリットと注意点があります。

現物分割

現物分割は、特定の不動産を特定の相続人がそのままの形で相続する方法です。例えば「実家の土地建物は長男が相続し、収益アパートは次男が相続する」といった形が考えられます。また、一つの土地を複数の区画に分けて、それぞれの土地を各相続人が取得することも現物分割の一種です。

この方法のメリットは、手続きが比較的シンプルで分かりやすいことです。不動産をそのまま活用したい場合に適しています。一方、注意点としては、不動産ごとに価値が異なるため、相続人間で取得する財産の価値に差が出やすい点です。これが不公平感を生じさせる可能性があります。

代償分割

代償分割は、相続人の一人が不動産など価値の高い財産を単独で相続する方法です。その代わりに、他の相続人に対して法定相続分との差額に相当する代償金を支払います。

この方法のメリットは、不動産を共有状態にせず、特定の相続人が取得したい場合に有効なことです。代償金の支払いにより、相続人間の公平性を保ちやすい点も挙げられます。しかし、注意点として、不動産を取得する相続人に代償金を支払うための十分な資力が必要となる点が挙げられます。

換価分割

換価分割は、相続した不動産を売却する方法です。その売却代金から諸経費を差し引いた残額を、相続人間で分割します。

この方法のメリットは、現金で分割するため公平な分割が容易なことです。相続人の誰もその不動産を必要としていない場合や、管理が難しい場合に有効です。一方で、不動産の売却には手間と時間がかかります。希望通りの価格で売却できるとは限りません。売却によって利益が出た場合は譲渡所得税がかかることもあります。

共有分割

共有分割は、一つの不動産を法定相続分などの一定の割合に応じて、複数の相続人の共有名義にする方法です。

形式的には公平に見え、すぐに分割方法が決まらない場合の一時的な対応となりうる点が挙げられます。しかし、この分割方法は最も注意が必要です。不動産の管理や修繕、売却、賃貸など、重要な決定を行う際には共有者全員の同意が必要となります。

そのため、意思決定が非常に困難になる可能性があります。共有者の一人が亡くなると、さらにその持ち分について相続が発生し、権利関係者がますます増えて複雑化します。将来的なトラブルの原因になりやすく、基本的には避けるべき分割方法といえるでしょう。

不動産相続に必要な書類

相続登記を申請するには、多くの書類を収集・作成する必要があります。必要書類は、遺言書の有無や遺産分割協議の有無によって異なります。

共通で必要な書類

どのような場合でも基本的に必要となる書類は、以下のとおりです。

- 被相続人の出生から死亡までの全ての戸籍謄本、除籍謄本、改製原戸籍謄本。これは相続人を確定するために必須です。

- 被相続人の住民票の除票。登記簿上の住所と死亡時の住所をつなげるために必要です。本籍地の記載があるものを用意しましょう。

- 相続人全員の現在の戸籍謄本。相続開始日以降に取得したものが必要です。

- 不動産を取得する相続人の住民票。新しく登記名義人となる人の住所を証明します。マイナンバーの記載がないものを用意します。

遺産分割協議の場合

遺産分割協議によって不動産の取得者が決まった場合に、上記の共通書類に加えて以下の書類が必要となります。

- 遺産分割協議書。相続人全員が署名し、実印を押印した原本が必要です。

- 相続人全員の印鑑証明書。遺産分割協議書に押印した実印のものであることを証明します。発行からの有効期限は登記申請において定められていません。しかし、あまり古いものは避け、3ヶ月以内など比較的新しいものを用意するのが無難でしょう。

遺言書がある場合

遺言書に基づいて相続登記を行う場合に、共通書類に加えて以下の書類が必要となります。

- 遺言書。原本が必要です。公正証書遺言の場合は、公証役場で発行される謄本でも可能です。

- 検認済証明書。法務局保管制度を利用していない自筆証書遺言や秘密証書遺言の場合に必要です。家庭裁判所による検認手続きを経たことを証明する書類付きの遺言書を用意します。

- 遺言書情報証明書。法務局の自筆証書遺言保管制度を利用していた場合に、法務局から発行される証明書です。これがあれば検認は不要です。

- 遺言執行者がいる場合。遺言執行者の資格を証明する書面や印鑑証明書が必要になることがあります。遺言執行者とは、遺言の内容を実現するために指定された人のことです。

法定相続分の場合

遺言書も遺産分割協議書もなく、法律で定められた法定相続分に従って相続人全員の共有名義で登記する場合です。

- 遺産分割協議書や相続人全員の印鑑証明書は不要です。

- 共通書類に加えて、共有名義人となる相続人全員の住民票が必要となる場合があります。

その他

上記以外に、登記申請に必要となる書類は以下のとおりです。

- 固定資産評価証明書。登記申請する年度の最新のものが必要です。市区町村役場で取得します。登録免許税を計算するために使います。登録免許税とは、登記手続きの際に国に納める税金のことです。

- 登記申請書。法務局のWebサイトにある記載例などを参考に作成します。

- 相続関係説明図。被相続人と相続人の関係を図で示したものです。提出は任意ですが、これを作成して提出すると戸籍謄本などの原本還付手続きがスムーズになります。原本還付とは、提出した書類の原本を返却してもらう手続きです。

- 不在籍証明書、不在住証明書など。被相続人の登記簿上の住所と死亡時の住所がつながらない場合などに必要となることがあります。

- 不動産の登記事項証明書。申請書に不動産の正確な情報を記載するために、事前に取得して確認しておくと良いでしょう。

不動産相続にかかる費用と期間の目安

相続登記の手続きには、費用と時間がかかります。事前に目安を知っておくと計画を立てやすくなるでしょう。

登録免許税

登録免許税は、相続登記を申請する際に国に納める税金です。税額は、不動産の固定資産税評価額の0.4%となります。

なお、法定相続人以外の人への遺贈の場合は、税率が2%と高くなります。遺贈とは、遺言によって法定相続人以外の人に財産を譲り渡すことです。

また、特定の条件を満たす場合には、登録免許税が免除される措置もあります。例えば「相続により土地を取得した人が相続登記をしないで死亡した場合の再度の相続登記」や「相続した土地の評価額が100万円以下の場合」などです。

書類取得費用

登記に必要な各種証明書を取得するための実費が発生します。主な費用は、以下のとおりです。

- 戸籍謄本:1通450円

- 除籍謄本・改製原戸籍謄本:1通750円

- 住民票、住民票の除票、印鑑証明書:1通300円程度

- 固定資産評価証明書:1通300円から400円程度

- 登記事項証明書:1通400円から600円程度

これらの書類の取得費用は、相続人の数や被相続人の本籍地の移動回数などによって変動します。合計で数千円から1万数千円程度かかることが一般的です。

専門家への依頼費用

相続登記の手続きを司法書士に依頼する場合、報酬が発生します。司法書士への報酬は、事務所や案件の難易度によって異なります。一般的な相続登記の場合、8万円から15万円程度が一つの目安とされています。

不動産の数が多い、評価額が高い、相続関係が複雑といった場合、報酬額はこれよりも高くなる傾向があります。遺産分割協議書の作成も依頼する場合や、戸籍謄本などの書類収集も併せて依頼すると、その分の費用が加算されるのが通常です。

手続きにかかる期間の目安

相続手続き全体にかかる期間は、ケースバイケースです。しかし、ある程度の目安を知っておくと良いでしょう。

書類収集・準備期間については、相続関係が比較的単純で相続人間の話し合いもスムーズに進む場合、1ヶ月から2ヶ月程度が目安です。これは、戸籍謄本などの収集から遺産分割協議書の作成、登記申請の準備までの期間です。

遺産分割協議が難航する場合、期間は長引きます。相続人間で意見が対立したり、相続財産の調査に時間がかかったり、戸籍の収集が難航したりすると、3ヶ月以上、場合によっては1年以上かかることもあります。

兄弟姉妹間での不動産相続トラブル事例と円満に進めるコツ

不動産の相続は、仲の良かった兄弟姉妹の間でもトラブルに発展しやすい問題です。ここでは、よくあるトラブル事例と、円満に進めるためのコツについて説明します。

兄弟間の不動産相続でよくあるトラブル事例

不動産は現金と違い物理的に分割することが難しいです。よくある事例は、以下のとおりです。

- 誰がどの不動産を取得するか:法定相続分どおりに公平に分けるべきという主張と、「実家を守ってきた長男が多くもらうべき」という考え方の対立が起きやすい。

- 不動産の評価額への意見の違い:評価額をいくらと見るかで対立する。特に代償分割では、評価額次第で支払う金額が変わるため、争いの火種になりやすい。

- 「実家」の扱いに関する感情的対立:思い入れのある実家を誰が継ぐのか、売却するか、維持管理費をどう負担するかなどで感情的なもめごとが起こりやすい。

- 親への貢献度の主張:親と同居して介護をしていた兄弟が「寄与分」を理由に多くの遺産取得を主張し、他の兄弟が納得しないケースがある。

- 生前の援助をどう考慮するか:ある兄弟だけが住宅購入資金などの援助を受けていた場合、これを遺産分割でどう扱うかで争いが生じる。

- 分割方法への不満:取得したい不動産があっても代償金を支払う資力がない、売却(換価分割)には反対するなど、分割手法に対する不満から合意できないケースがある。

不動産相続では、トラブルを未然に防ぐには事前の合意形成と冷静な調整が不可欠です。

実家の相続で特に注意すべきポイント

兄弟姉妹間の不動産相続では、実家の扱いが特にトラブルになりやすいです。住むか空き家にするか、管理や維持費、税金の負担を誰が担うかを事前に決めないと争いが起きます。管理が不十分だと特定空き家に指定され、固定資産税の優遇が受けられなくなるリスクもあります。実家への思い入れや現金化への考え方の違いから、感情的な対立も生じやすい点に注意が必要です。

感情的な対立を避ける遺産分割協議の進め方

兄弟姉妹間で円満に遺産分割協議を進めるには、冷静な話し合いの場を設け、全員が意見を真摯に聞き合うことが重要です。不動産の評価額や財産目録を共有し、透明性を確保しましょう。譲り合いの精神を持ち、親の意思も尊重します。当事者間で解決が難しい場合は、弁護士など第三者に仲介を依頼するのも有効です。感情的対立を防ぐため、客観的な視点と柔軟な姿勢を心がけることが大切です。

話し合いがまとまらない場合の解決策調停審判など

当事者間で合意できない場合は、家庭裁判所の遺産分割調停を利用しましょう。調停委員が間に入り合意形成を図りますが、まとまらなければ遺産分割審判に移行し、裁判官が分割方法を決定します。調停・審判には費用や時間がかかり、希望通りにならない可能性もあるため、できる限り話し合いで解決を目指すことが重要です。

専門家に相談するメリットとタイミング

兄弟姉妹間の話し合いが難しい場合や手続きが複雑な場合は、早めに専門家へ相談しましょう。司法書士は登記手続きや遺産分割協議書作成、弁護士は交渉・調停・審判の代理、税理士は相続税申告や節税対策を担当します。専門家に依頼すれば、法的アドバイスを受けつつ手続きを代行してもらえ、感情的な対立も回避しやすくなります。相続人間の関係が悪い、財産が多い、税申告が必要な場合などは早期相談が有効です。

相続登記の手続きは自分でできる?

相続登記の手続きは、必ず専門家に依頼しなければならないわけではありません。自分で申請することも可能です。ここでは、自分で手続きする場合の特徴と、専門家に依頼する場合について説明します。

自分で行う場合のメリット・デメリット

自分で手続きすれば費用を節約できますが、手間と時間がかかり、専門知識も必要です。戸籍収集や登記申請書作成など多くの作業があり、書類不備で補正や申請却下のリスクもあります。市区町村役場や法務局は平日日中のみ開庁のため、平日に動けないと難航するでしょう。相続関係が複雑な場合は、自力で進めるのは現実的でないこともあります。

申請方法

相続登記の申請は、不動産所在地を管轄する法務局に対して行います。窓口申請は直接提出でき、不備があればその場で指摘されるメリットがあります。郵送申請は遠方からでも可能で、返信用封筒と切手の同封が必要です。オンライン申請は「登記・供託オンライン申請システム」を利用しますが、マイナンバーカードや専用機器、ソフトの準備が必要で操作も複雑なため、一般の方にはハードルが高い点に注意が必要です。

司法書士に依頼するメリット

相続登記を司法書士に依頼するメリットは多く、時間と手間を大幅に節約でき、戸籍収集から登記申請まで任せられます。正確・確実な手続きが期待でき、精神的な負担も軽減されます。複雑な相続関係にも対応可能です。費用相場は8万~15万円程度ですが、事前に見積もりを取り、費用体系を確認しましょう。費用はかかりますが、負担軽減と確実性を考えると依頼する価値は十分あります。

相続登記が期限内に難しい場合の対処法

遺産分割協議が長引いている場合や、相続人が多くて連絡が取れない場合など、さまざまな理由で3年の期限内に相続登記の申請が難しいケースも考えられます。そのような場合に備えて、いくつかの対処法が用意されています。

相続人申告登記制度の利用

相続人申告登記は、2024年4月から導入された新制度で、相続登記の3年以内申請義務を簡易に履行するための手続きです。正式な相続登記が難しい場合、相続人の一人が「自分が相続人である」と法務局に申出ることで義務を果たせます。手続きは簡単で登録免許税も不要です。ただし、権利の具体的内容は公示されず、遺産分割成立後は3年以内に正式な相続登記が必要です。

法定相続分での登記

遺産分割協議前でも、法定相続分に従い相続登記を申請する方法があります。相続人全員の共有名義で登記することで、申請義務を果たせます。ただし、不動産が共有状態となり、売却や賃貸には全員の同意が必要になるため注意が必要です。協議成立後は、3年以内に改めて持分移転登記などを行う必要があり、その際にも登録免許税などの費用が発生します。

相続土地国庫帰属制度の利用

相続土地国庫帰属制度は、利用や管理が困難な相続土地を一定の条件下で国に引き取ってもらえる制度で、2023年4月に開始されました。建物付き、担保権付き、土壌汚染あり、境界不明、崖地などの土地は対象外です。利用できるケースは限られており、すべての不要な土地が対象となるわけではありません。所有している土地が該当するかどうか、事前に確認しておきましょう。

まとめ

不動産の相続手続きは複雑で時間がかかる作業です。2024年4月から相続登記が義務化され、3年以内の申請が必要となりました。放置すれば過料や売却困難、権利関係の複雑化などのリスクが生じます。遺言確認、相続人確定、財産調査、遺産分割協議、登記申請、税申告の流れに沿って着手しましょう。不安がある場合は司法書士や税理士理士など専門家への早期相談がおすすめです。円満な解決のためにも、早めに行動しましょう。

コメント